Home

Home税額控除額= (寄付金額-2,000円) ×控除率

※控除を受けられる寄付金額は、総所得金額等の30%が上限です。

※控除率は、以下のとおりです。

都道府県から指定を受けた場合の控除率 4%

市区町村から指定を受けた場合の控除率 6%

都道府県・市区町村の両方から指定を受けた場合の控除率 10% (4%+6%)

広島大学基金へのご寄付に対しましては、税制上の優遇措置が得られます。

個人の皆様 (日本国内居住者)

所得税の寄付金控除、個人住民税 (道府県民税・市町村民税)の寄付金税額控除を受けることができます。

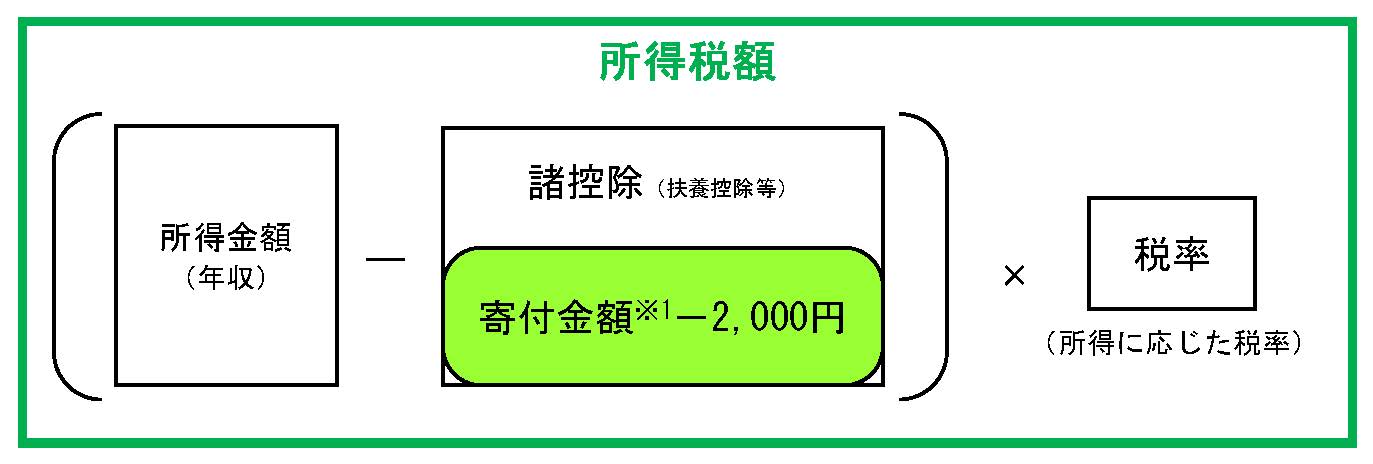

所得税の寄付金控除

所得控除について

寄付金額(寄付された年の総所得金額の40%を上限)から2,000円引いた額が、当該年の所得金額から控除されます。

※1 寄付金額はその年の総所得金額等の40%が上限となります。

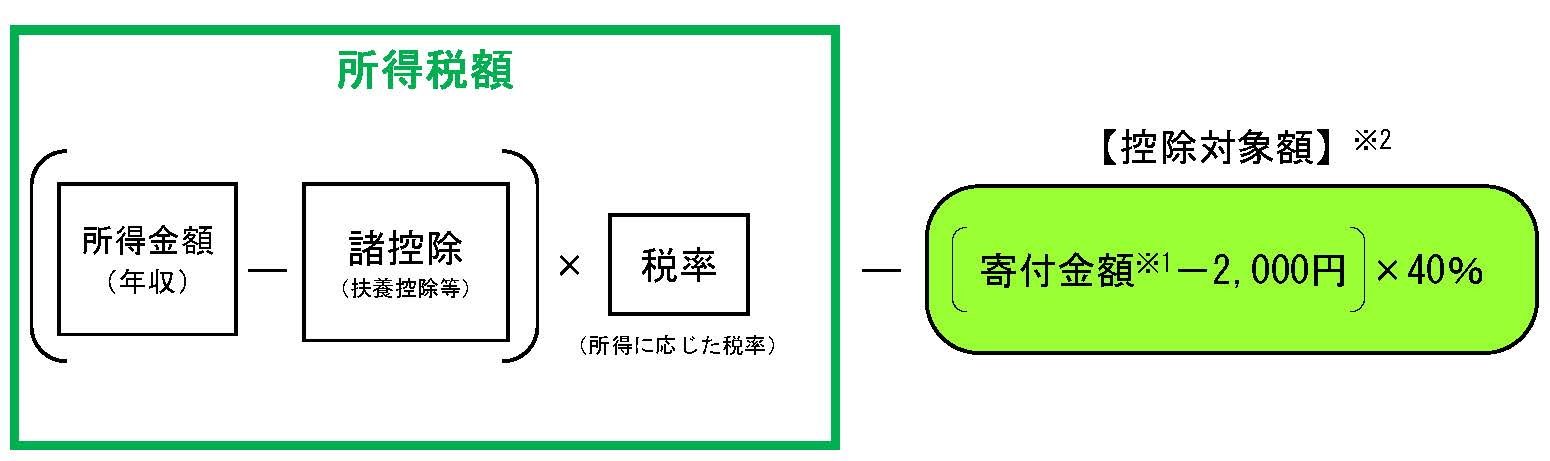

税額控除について (修学支援事業基金,研究等支援事業基金のみ)

寄付金額(総所得金額の40%が上限)から2,000円を差し引いた額の40%を所得税額から控除(所得税額の25%が上限)されます。

※1 寄付金額はその年の総所得金額等の40%が上限となります。

※2 所得税控除額はその年の所得税額の25%が上限となります。

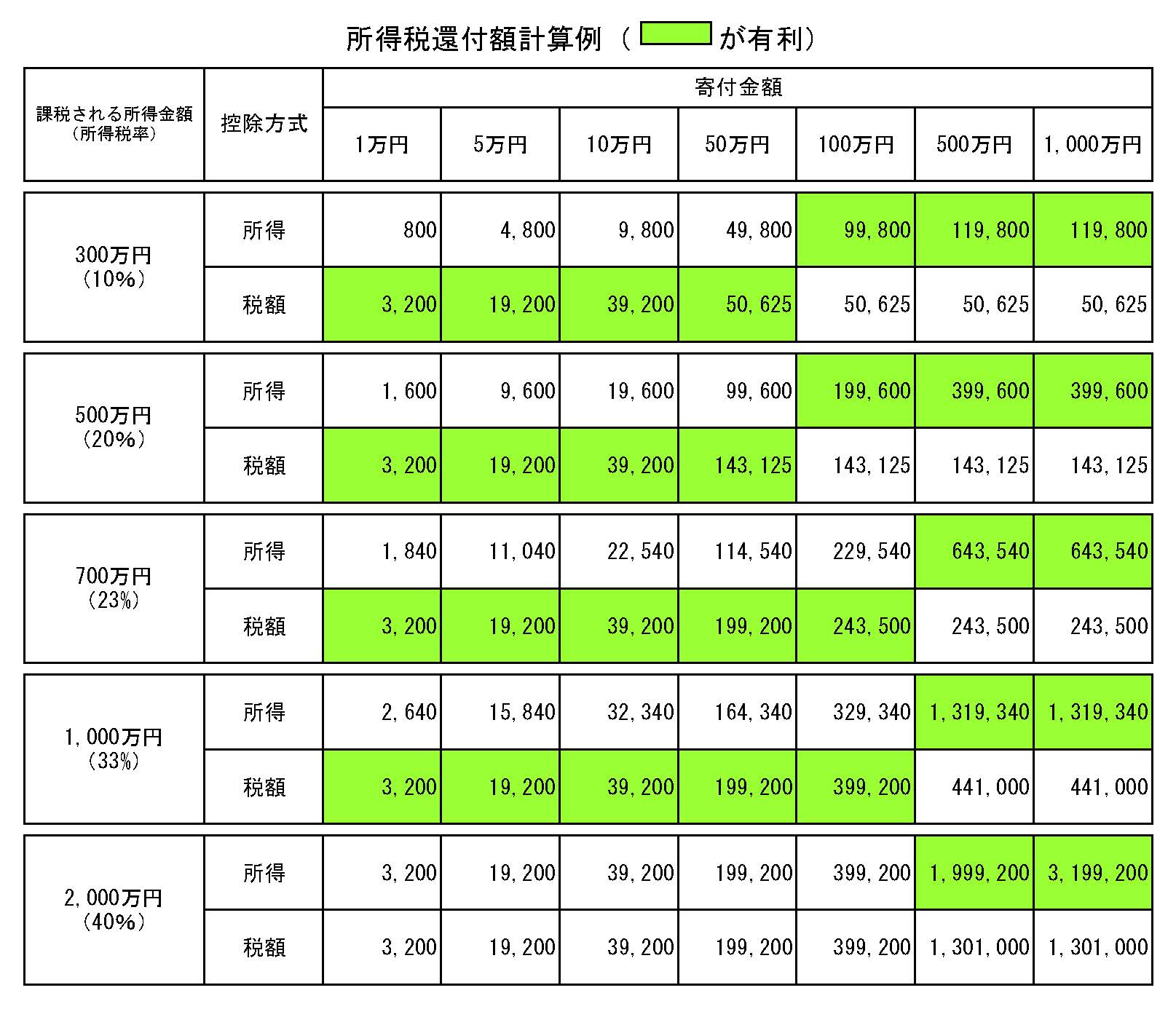

※ 上記の金額はあくまで目安です。実際には収入金額や家族構成のほか、各種所得控除等により軽減される金額は異なりますので、ご注意ください。

※ 計算例の計算に際しては、便宜的に「総所得金額等=課税所得金額」とし、控除対象額となる寄付金上限額を計算しています。

個人住民税(道府県民税・市町村民税)の寄付金税額控除

寄付された年の翌年1月1日現在、指定団体にお住まいの方は、個人住民税の寄付金税額控除を受けることができます。

【指定団体について】

現在、本学に対する寄付金を寄付金税額控除の対象として条例で指定している都道府県・市区町村

広島県、東広島市、広島市、福山市、三原市、廿日市市、呉市、北広島町

今後、上記の地方団体以外からも指定を受ける可能性がありますので、お住まいの市区町村へお問い合わせください。

法人の皆様 (日本国内居住者)

法人税法第37条第3項第2号により、寄付金の全額を損金算入することができます。

【お問い合わせ先】

広島大学基金室

〒739-8511

広島県東広島市鏡山一丁目3番2号

TEL: 082-424-6132

FAX: 082-424-6179

E-mail: kikin*office.hiroshima-u.ac.jp (*は半角@に置き換えてください)